資産クラス別のリターンの推移から分かること

前の記事「リスク・リターン分析を利用して優秀なファンドを選好する」で紹介したように、リスクやリターンの値は資産クラスによって異なります。一般に、リスクの大きい資産クラスほど得られるリターンも大きいわけで、リスク・リターン分析のグラフを見ると、確かにそのような傾向になっています。

ただし、リスクやリターンは変動するので、年によっては逆の状況になることがあります。例えば、2018年などは株式のリターンが債券のリターンを下回りました。リスク・リターン分析では過去数年間の平均値を用いてグラフを作るので、年による変動が均されているわけですね。

では、年による変動を見てみましょう。ここでは「リターン」に着目し、資産クラス別の過去10年間のリターンの推移を見てみます。

資産クラス別のリターンの推移を確認する方法

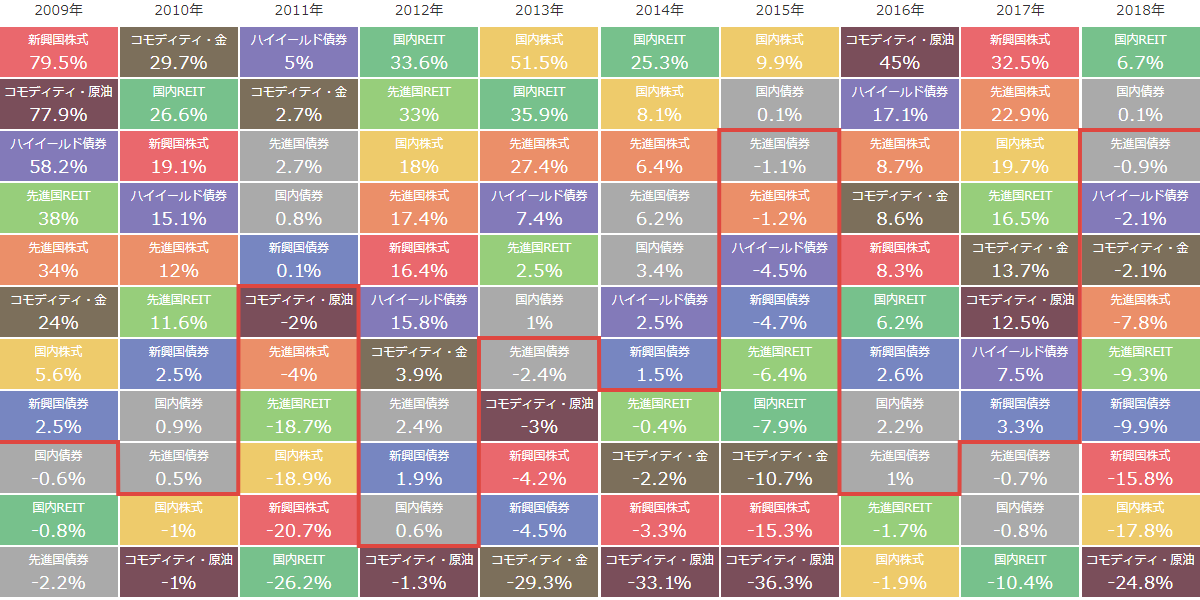

モーニングスターの「INDEXサイト」を利用すると、資産クラス別のリターンの推移を過去10年間にわたって確認することができるので便利です。2009年~2018年に関しては次のようになっています。

引用元:「モーニングスター INDEXサイト」

このチャートを見ると、リターンの順位が激しく入れ替わっていることが分かります。例えば、国内株式のリターンは2015年にはトップでしたが、2016年には最下位に転落しています。また、国内REITのリターンは2017年には最下位でしたが、2018年にはトップになっていますね。国内REITに関しては、2011年から2012年にかけても同じ動き(最下位からトップへ)をしています。原油に関しても、同じような動きが見られます。

これは、資産クラスの間で資金がダイナミックに移動していることの表れと思います。また、「過剰流動性」を背景に、こうした状況は今後もしばらく続くと思います。一つの資産クラスに集中投資すると、この順位変動の影響を強く受ける可能性がありますが、複数の資産クラスに分散投資することによって、その影響は緩和されます。

また、2015年と2018年はほとんどの資産クラスがマイナスのリターンだったことも分かります。いろいろな角度から見ることのできる優れたチャートですね。

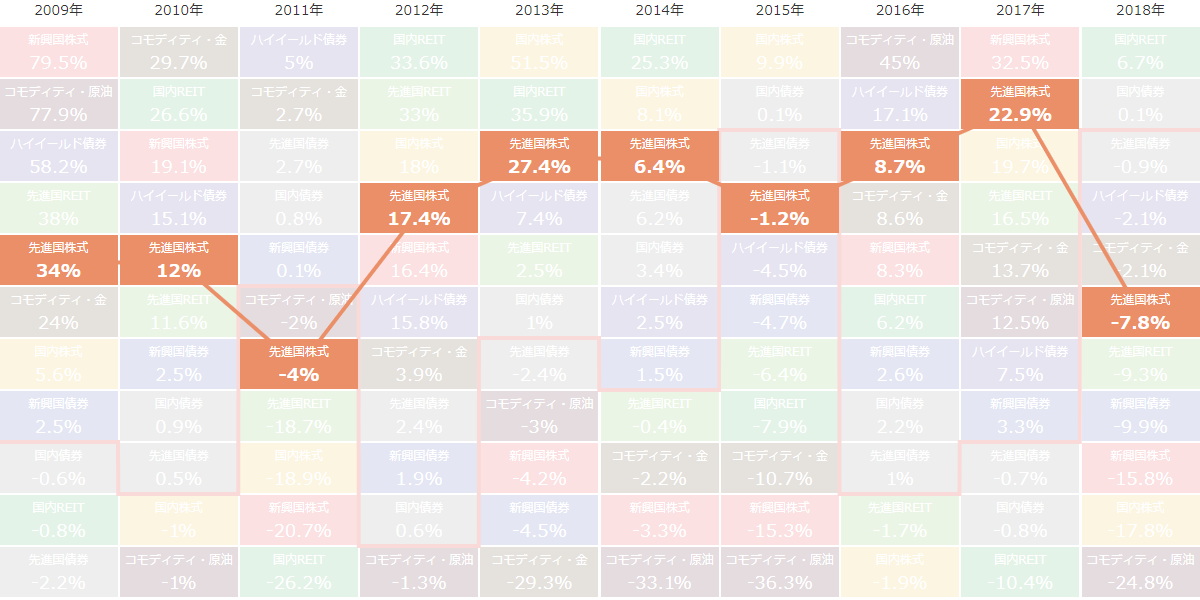

資産クラスのボックスをクリックすると、その資産クラスがハイライトされます。例えば、先進国株式をハイライトすると次のとおり。この10年間、割と安定したリターンになっていることが分かります。

引用元:「モーニングスター INDEXサイト」

さらに、ハイライトされた状態でもう一度クリックすると、当該資産クラスの詳細ページに遷移するので、各資産クラスの元データが何であるかが分かります。確認したところ、次表の通りでした。

| 資産クラス | 指数 |

|---|---|

| 国内株式 | TOPIX |

| 先進国株式 | MSCIコクサイ(除く日本) |

| 新興国株式 | 新興国株式指数(MSIS) |

| 国内債券 | 日本ガバメント・ボンド指数(MSIS) |

| 先進国債券 | 世界債券指数(MSIS) |

| 新興国債券 | 新興国債券指数(MSIS) |

| ハイイールド債券 | Barclays US Corporate High Yield Total Return Index Value Unhedged USD |

| 国内REIT | 東証REIT |

| 先進国REIT | FTSE EPRA/NAREIT 先進国不動産(除く米国) |

| コモディティ・金 | NY金先物(中心限月) |

| コモディティ・原油 | WTI原油先物(中心限月) |

資産クラス別のリターンの推移(過去10年)

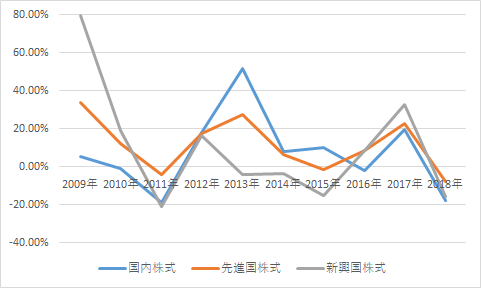

先ほどのチャートはリターンの順位の変動を見るのに適していますが、リターンの値の変動を見やすくするには加工が必要です。そこで、チャートからリターンの数値を拾って、過去10年間の推移を折れ線グラフで表してみました。

資産クラス別のリターンの推移(株式)

新興国株式のリターンの変動は大きいですね。ただし、マイナス方向の振れ幅(最小値)は国内株式とあまり変わらず、約マイナス20%です。一方、プラス方向の振れ幅は大きく、2009年には約80%ものプラス・リターンになっています(注:後述する箱ひげ図では外れ値になっています)。先進国株式はプラスのリターンを比較的安定して維持していますね。

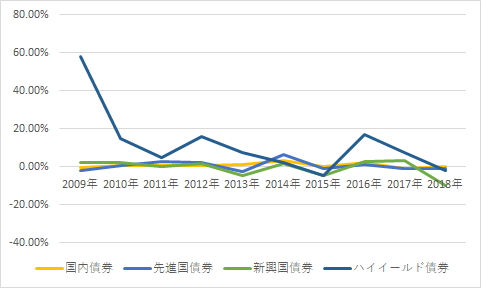

資産クラス別のリターンの推移(債券)

株式と比べると債券のリターンは安定しています。ただし、ハイイールド債券に関してはやや不安定で、2009年には60%近くのプラス・リターンでした(注:後述する箱ひげ図では外れ値になっています)。

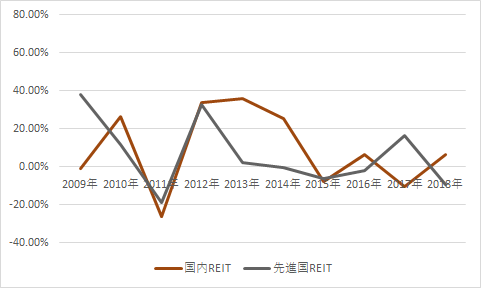

資産クラス別のリターンの推移(REIT)

プラスのリターンを比較的安定して維持していますが、マイナス方向に大きく落ち込んだ年がありますね。推移の傾向としては、株式と似ているように思います。

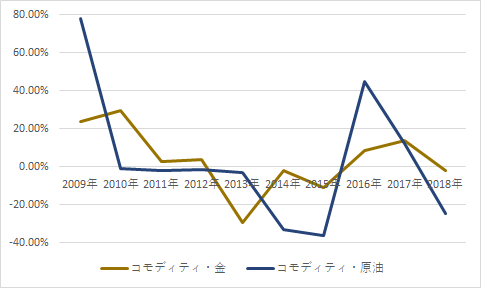

資産クラス別のリターンの推移(コモディティ)

原油のリターンの変動域(-40%~+80%)の大きさに驚きます。金は安定しているかと思いきや、リターンが-30%近くまで落ちた年がありますね。債券の方がリターンが安定しています。

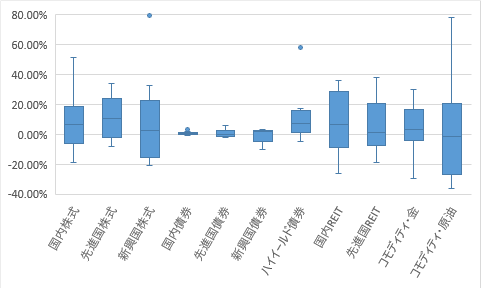

リターンの分布を比較する

同じデータを用いて、今度は箱ひげ図でリターンの分布を比べてみましょう。

- 箱ひげ図を作る際の四分位数の計算には中央値を含めていません。

リターンの安定度を「ひげも含めた箱の長さ」で評価すると、次のようなことが言えそうです。

- 債券のリターンは安定している。先進国株式のリターンもまずまず安定している。

- 債券の中では、国内債券>先進国債券>新興国債券>ハイイールド債券の順にリターンが安定しており、教科書通り。ハイイールド債券のリターンがやや不安定だが、他の資産クラスよりはまし。

- 国内株式は新興国株式よりもリターンが不安定だが、プラス方向にひげが長いので安心感がある。

- 原油、金、国内REITのリターンはマイナス方向に大きく振れる可能性があるので注意。

- 新興国株式とハイイールド債券の最大リターンは外れ値になっている。一方、原油の最大リターンは外れ値になっていない。

- 最小リターン(マイナス方向の最大リターン)には外れ値がない(ので注意)。

まとめ

いかがでしたでしょうか? 資産クラス別の過去10年間のリターンの推移について、

- 推移を平均すると「リスクの大きい資産クラスほど得られるリターンが大きい」という傾向になるが、リスクやリターンは変動しているので、この傾向が崩れる年がある。

- 資産クラス別のリターンの推移についてはモーニングスターのチャートや折れ線グラフで、リターンの分布については箱ひげ図で確認できる。

- リターンの順位の変動は激しく、ある年にトップのリターンだった資産クラスが翌年に最下位に転落することも、またその逆も起きている。

- 過去10年間を見ると債券のリターンは安定している。また、先進国株式のリターンも比較的安定している。

- コモディティ・原油のリターンの変動域はとても大きく、-40%~+80%になっている。

などを紹介しました。特に、リターンの順位変動の激しさについては「ここまで凄いの?」と驚きます。一つの資産クラスに集中投資をすると、この順位変動の影響を強く受ける可能性があるので、複数の資産クラスに分散して投資することにより、その影響を緩和するわけですね。

また、ある年のリターンが抜群に良くても、翌年のリターンはそれとは無縁であるかのようです。従って、1年間のリターンをみて投資することの意味はあまりなさそうです。長期のリターンを拠り所にすることがとても大切ですね。