資産の取り崩しシミュレーション

私は長期で運用する資産を少しずつ取り崩しながら早期退職後の生活費の一部に充てています。このとき、取り崩す金額を上手にコントロールしないと、資産がすぐに底を尽きてしまいます。

取り崩し額と資産寿命との関係は、資産の運用効率や退職後の労働所得、生活費、公的年金の受給額などのバランスによって決まるので、退職後の生活をどう設計するか(どのような生活を計画するか)がポイントになります。

こうした計画はライフプランシミュレーションの大切な要素です。私はこれをExcelのワークシートを用いて行っています。参考までに、シンプルなシミュレーションの例を紹介しましょう。

FIREでは4%の取り崩しを提案している

経済的独立と早期退職を目標とする「FIRE(Financial Independence, Retire Early)」というライフスタイルが注目を集めています。

私がFIREという言葉を知ったのは今年に入ってからで、ウィキペディアで調べたくらいの知識しかありませんが、FIREでは退職後の資産の取り崩しを4%にすることが提案されているようです。

FIREムーブメントの支持者は、(退職後の資産の取り崩しに関して)4%ルールを提案しており、推定年間生活費の少なくとも25倍の貯蓄目標を設定している。

引用元:ウィキペディア「FIREムーブメント」

この提案に従うならば、早期退職時の貯蓄を25年かけて取り崩すことになります。例えば、退職後の年間の生活費を400万円とすると、退職までに必要な貯蓄額は1億円になります。

この提案では、退職後の収入がないことを想定しているようです。つまり、生活費がそのまま貯蓄の取り崩しになるので、「取り崩し額」=「生活費」という式が成り立ちます。収入があるならば、「取り崩し額」=「生活費」-「収入」ですので、収入が多いほど緩やかな取り崩しになり、貯蓄の寿命が延びます。

もし、収入と生活費が同額ならば(収入=生活費)、取り崩しはゼロになりますし、生活費を上回る収入があれば(収入>生活費)、貯蓄は増えていくわけです。

貯蓄の寿命を延ばすには、退職後の収入を見込むほうが有利に働くことが分かります。

資産の取り崩しシミュレーションの例

私の場合は、こちらの記事で紹介したとおり、フリーランス収入と妻からの定額補助があります。これを「労働収入」と呼ぶことにしましょう。また、退職時の貯蓄の多くを投資信託で運用しているので、うまく運用できれば、その運用益も見込めます。

したがって、我が家の資産の取り崩しは、概ね次の式で表されます。

「取り崩し額」=「生活費」-「労働収入」-「運用益」

「運用益」は投資信託のトータルリターンと考えてよいでしょう。

この式から、我が家では、①節約によって生活費を抑え、②労働収入を増やし、③運用益を良好に保つ、ことによって取り崩し額を抑えることができ、資産寿命が延びることが分かります。

なお、実際の取り崩し手段として、分配型投資信託とSBI証券の定期売却サービスを利用していることについては、こちらの記事で紹介しました。

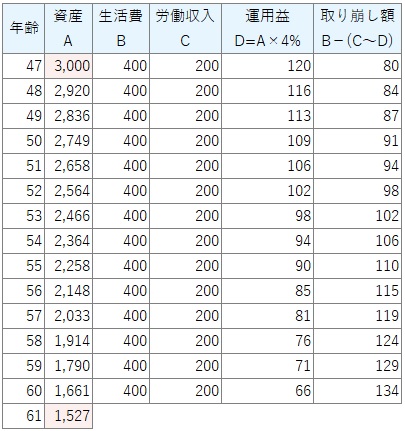

シンプルなシミュレーション例

それでは、以下のような条件を設定して、取り崩しのシミュレーションをしてみましょう。ここで用いる数値は、我が家の実際の数値ではなく、シミュレーションの説明のための仮想の数値です。

- 早期退職年齢:47歳(勤続25年)

- 退職時の資産:3,000万円(自己都合退職の退職一時金を含む)

- 退職後の生活費:400万円

- 退職後の労働収入(フリーランス収入+妻からの定額補助):200万円

- 運用利回り:年率4%

Excelで計算してみると、次のようなシミュレーション結果になり、61歳になった時点(60歳末)の資産は1,527万円まで目減りすることが分かります。

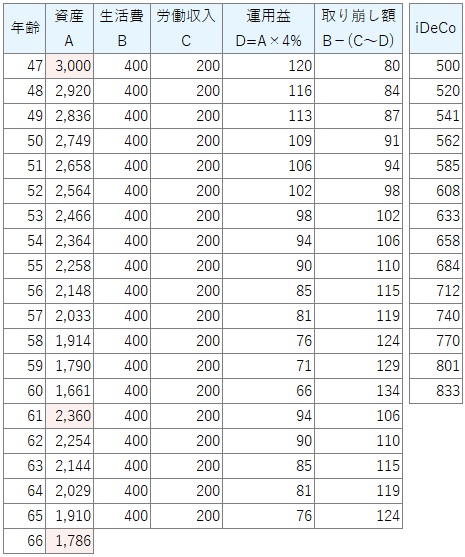

iDeCoをシミュレーションに加える

私の前職では従業員全員が企業型確定拠出年金制度に入っていました。退職時に、私はこれを個人型確定拠出年金(iDeCo)に移管して運用を続けています。

このようなケースを想定して、シミュレーション条件にiDeCoを加えてみましょう。

- iDeCoへの移管額:500万円(早期退職時)

- 積み立て:なし

- 運用利回り:年率4%

- 受け取り年齢:60歳(60歳末の資産に組み入れ)

シミュレーションの結果は次のようになり、iDeCoの受け取り額は833万円になりました。これを60歳末時点の資産に組み入れると、61歳になった時点の資産額は1,527万円+833万円=2,360万円に回復します。また、66歳になった時点(65歳末)の資産は1,786万円になります。

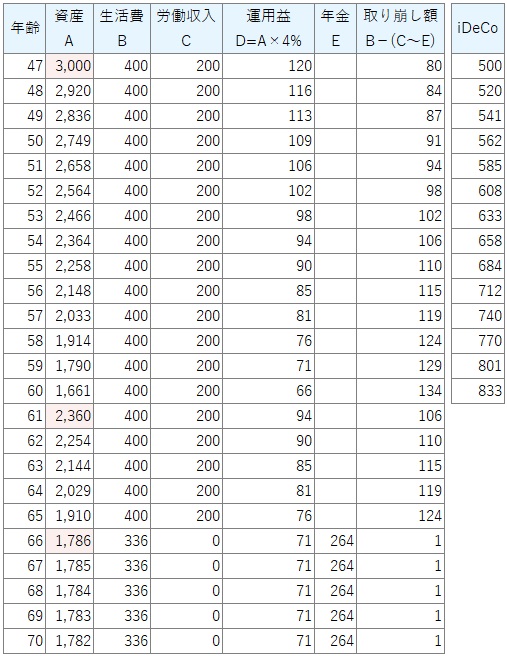

公的年金をシミュレーションに加える

さらに、公的年金も加えて66歳以降のシミュレーションをしてみましょう。

まずは、年金額の設定です。厚生労働省の発表資料「平成31年度の年金額改定について」によると、平成31年度の「夫婦2人分の老齢基礎年金を含む標準的な年金額」は221,504円になっています。これは、「夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準」とされています。そこで、年金の月額を仮に22万円に設定してみましょう。

次に、年金を受け取るようになってからの生活費の設定です。金融広報中央委員会が毎年実施している「家計の金融行動に関する世論調査[二人以上世帯調査] 平成30年調査結果」によると、「老後のひと月当たり最低予想生活費」に対する70歳以上の回答平均は28万円ですので、これを用いましょう。

差し引きで毎月6万円が不足することになり、先般世論を賑わせた「老後2,000万円問題」の根拠数値とだいたい符合しますね。

それでは、これらの条件を次のようにシミュレーションに加えます。

- 公的年金の受給開始年齢:65歳

- 公的年金額:264万円(22万円×12ヶ月)

- 66歳からの生活費:336万円(28万円×12ヶ月)

- 66歳からの労働収入:0円

結果は次のようなになり、66歳以降の年間の取り崩し額は1万円になります。収支が均衡し、資産がほぼ一定額に保たれている状況です。この結果には、「資産を年率4%で運用する」という条件が効いています。

66歳以降も労働収入を見込めば、その分ゆとりのあるシミュレーション結果になることが分かります。一方で、運用利回りがシミュレーションで設定している4%を下回る状況が続くならば、資産の取り崩しが増えて、計画の見直しが必要になります。

最後に

いかがでしたでしょうか? ここで示した資産取り崩しのシミュレーションはあくまで「簡易的なサンプル」ですので、我が家の生活状況を模擬するものではありません。Excelのワークシートで容易に計算できる内容ですので、自分のオリジナル・プランを作る際の参考にしてください。

実際にExcelでシミュレーションしてみると、数値を少し変えただけで結果が大きく変わる場合があることが分かります。従って、最初に作ったシミュレーション結果を放置せずに、実績データを反映しながらシミュレーションをアップデートしていくことが大切です。

私は、Excelで自作したライフプランシミュレーションにかなり細かくパラメータを設定し、実績データを日々反映しながら将来の状況変化を点検しています。