母の投資信託を解約した話

80歳を過ぎている私の母が、先月(6月)に投資信託を解約しました。私が解約を勧めたからです。

母は2つのファンドを保有していました。一つは新興国債券に投資する毎月分配型のファンド。米ドル売り、ブラジルレアル買いの為替取引を行う通貨選択型でした。もう一つはアメリカのハイ・イールド債券に投資するファンドです。このことを私が知ったのは、今年のGWでした。

なぜこの2つなの? と疑問に思うとともに、母にこのような不思議な運用を勧めた営業マンへの不信感すら湧いてきます。

最終的には利益がプラスの状態で解約できたことは幸いでしたが、いろいろと考えさせられました。

母が保有していたファンド(母の認識)

母が投資信託を持っていることは以前から知っていましたが、ファンド名などを具体的に聞いたのは昨年末の電話が初めてでした。その時に聞いたファンド名は、次の2本でした。【】内は、投資割合です。

- 三菱UFJ 新興国債券ファンド 通貨選択シリーズ<ブラジルレアルコース>(毎月分配型)【50%】

- 三菱UFJ インデックス225オープン【50%】

不思議なポートフォリオになっていることに驚きました。なぜ、新興国債券と国内株式に50%ずつの投資なのか? そして、新興国債券は「米ドル売り、ブラジルレアル買いの為替取引」を行う通貨選択型であることにも驚きました。母が商品内容を理解して購入したのでないことは明らかです。営業マンはなぜこの2つの組み合わせを勧めたのでしょう?

しかも、分配金の用途を聞いたところ、「年金だけで生活できるから、分配金は口座に置いたまま」と言うではないですか。であれば、分配型投資信託にする必要もありません。

10年ほど前に他界した父が信託銀行で保有していたものを引き継いで、その後、営業マンが勧めるものに買い替えながら運用していたようです。母いわく「私は全然分からないから、買った時よりもマイナスにならないようにとだけ銀行の人にお願いしているのよ」とのこと。

これはまずいな、と思いながらも、母が運用しているものに口出しするのもどうかという遠慮があって、その時はそれで話は終わりました。

母が保有していたファンド(実際)

運用状況を詳しく知ったのは、今年のGWに実家に帰省したときです。信託銀行から定期的に送られてくる書類を見てビックリ。実際の保有ファンドは母の認識と違っていて、次の2つでした。

- 三菱UFJ 新興国債券ファンド 通貨選択シリーズ<ブラジルレアルコース>(毎月分配型)【50%】

- フィデリティ・USハイ・イールド・ファンド(資産成長型)【50%】

「三菱UFJ インデックス225オープン」を保有しているというのは母の勘違いで、以前は保有していたが、数年前に「フィデリティ・USハイ・イールド・ファンド(資産成長型)」に乗り換えていたようです。営業マンの勧めるものを買っているのですから、自分が何を保有しているのかを把握できていないのも無理はありません。

母にやんわりと次のように伝えました。

- 書類を見たところ、現状は分配金を含めるとプラスの利益になっている。買った時よりもマイナスにはなっていないから、安心していい。

- この2つのファンドは、値動きの割と大きな商品だ。

- とくに新興国債券の方は、ブラジルのレアルという通貨の動きにも影響されるので、値動きがかなり粗くなる。

- このような値動きの粗い商品に資金の半分ずつを投資するのは一般にはやらないこと。僕だったら絶対に勧めない。

- もし、今からさらに資産を増やしたいという意向がないのであれば、もう解約して、普通預金に現金で置いておけばいいと思う。

- もし運用を続けたいのであれば、値動きの穏やかな商品の割合をもっと増やすべき。年齢的にも、もう守りに入った方がいい。

母は、あっさり「解約する」とのこと。今度営業マンが家に来たときに解約の話を切り出すというので、任せることにしました。

解約にすんなり応じない営業マン

しばらくして、母に電話で状況を聞いてみると、家に来た営業マンに解約の話を切り出したところ「秋まで待ったほうがいい。9月末に解約したらどうか?」とアドバイスされて、解約しなかったとのこと。

やっぱり、そうなるか…。営業マンの対応にムカッときましたが、母にはやんわりと次のように話をしました。

- 秋に向けて値が上がるかどうかは分からない。先のことは誰にも分からない。値が下がる可能性だってある。

- だから、もっと資産を増やしたいならば別だけど、そういう意向が特にないのであれば、利益が出ている今のうちに現金にしてしまっていいと思う。

- 年金だけで生活できているんだし、年齢のことを考えても、リスクのある投資を続ける必要はないと思う。もう投資はやめてもいいのでは?

- そういうことを僕が営業マンに話してもいい。というか、その営業マンにいろいろと聞いてみたい。何でこの2つの商品での運用を勧めたの? とか。違和感があるどころか、言葉は悪いが、悪意すら感じる。

ファンドのリスク云々よりも、「もう投資をやめてもいいのでは?」という部分に納得したようで、営業マンに次の日に連絡し、無事に解約手続きに進むことができました。

保有ファンドのリスク・リターン特性

ところで、この2つのファンドのリスク・リターン特性をモーニングスターのサイトで確認してみましょう。各ファンドのページの「レーティング&リスク」というタブで、5年間のリスク・リターン分析のグラフを確認することができます。

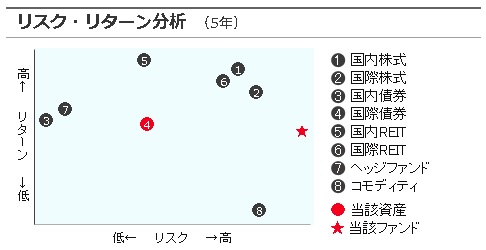

まずは、「三菱UFJ 新興国債券ファンド 通貨選択シリーズ<ブラジルレアルコース>(毎月分配型)」から。

三菱UFJ 新興国債券ファンド 通貨選択シリーズ<ブラジルレアルコース>(毎月分配型)

ぶっちぎりのハイリスクです。なんで、こんなにリスクの高い商品を80過ぎの老人に資金の半分も買わせるの?

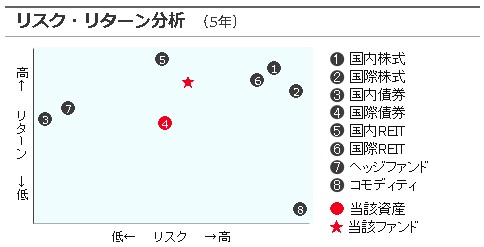

もう一方の「フィデリティ・USハイ・イールド・ファンド(資産成長型)」は次のようになっています。

フィデリティ・USハイ・イールド・ファンド(資産成長型)

こちらは、当該資産クラスの平均と比べてややハイリスクですが、リターンは良好です。この商品自体は悪くないと思いますが、資金の半分を買わせるのはNGです。せいぜい資金の10%までです。

最後に

解約手続きが無事済んだあとに、営業マンから今度は「ファンドラップ」を勧められたそうです。ファンドラップは、ファンドの信託報酬に加えて、残高手数料と投資顧問料が上乗せされる高コスト商品。

「息子に相談してから決める」と断ったらしいですが、投資から引退することが今回の解約の一番の目的なので、買う理由は全くありません。

以上、母の投資信託を解約した話でした。

ここで申し上げたいことは、「営業マンの勧めるままに商品を買ってはいけない」ということよりは、「内容が理解できる商品を選び、納得してから買い、買った後もしっかりフォローせよ」ということです。

営業マンも、ノルマとか何だとかいろいろ事情があったのでしょう。そのあたりのことも含めて、一度じっくりと会話をしてみたいです。