アセット・アロケーションは7:2:1

我が家では、資産を長期で運用しながらその一部を少しずつ引き出して退職後の生活費に充てています。その際に、分配型投資信託やSBI証券の投資信託定期売却サービスなどを利用しています。また、iDeCo(個人型確定拠出年金)についても、SBI証券のiDeCoで投資信託による運用を行っています。

生活費充当用の資産とiDeCoの資産は、ほぼ共通のアセット・アロケーション(資産配分)になっており、大枠は「成長資産:インカム資産:インフレヘッジ資産=7:2:1」という配分です。その内容を紹介しましょう。

基本となるアセット・アロケーション

基本となるアセット・アロケーションは、モーニングスター代表取締役社長の朝倉 智也氏の著書『マイナス金利にも負けない究極の分散投資術』(2016年6月, 朝日新聞出版)を参考にしています。

この著書では、「長期で資産を形成することを重視」したものとして、

- 成長資産(長期的に資産を育てる) 70%

- インカム資産(安定したインカムを得る) 20%

- インフレヘッジ資産(インフレに備える) 10%

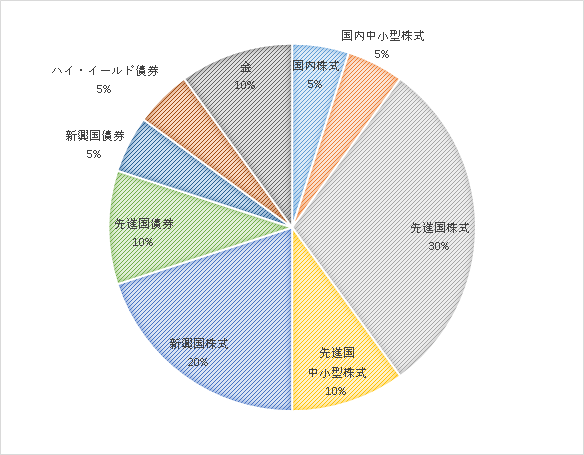

という配分の分散投資を提案しています。また、その具体的なポートフォリオとして、「ETFで作るポートフォリオ」と「投資信託で作るポートフォリオ」を紹介しており、私は「投資信託で作るポートフォリオ」の方を参考にしています。アセット・アロケーションは次のとおりです。

| 資産分類 | 資産クラス | 配分 |

|---|---|---|

| 成長資産 | 国内株式 | 5% |

| 国内中小型株式 | 5% | |

| 先進国株式 | 30% | |

| 先進国中小型株式 | 10% | |

| 新興国株式 | 20% | |

| インカム資産 | 先進国債券 | 10% |

| 新興国債券 | 5% | |

| ハイ・イールド債券 | 5% | |

| インフレヘッジ資産 | 金 | 10% |

グラフにすると、次のようになります。

これが我が家の基本のアセット・アロケーションです。

REITの組み入れ

上に紹介した基本のアセット・アロケーションにはREIT(不動産投資信託)が組み入れられていませんが、朝倉氏の著書ではその理由を次のように説明しています。

REITはインフレヘッジ資産として、あるいはインカム資産として有効な投資対象ですが、値動きが株に似通っていることを勘案して今回は除外しました。

もしREITを組み入れたい場合は、インフレヘッジ資産は「金投資5%、REIT 5%」としてもよいでしょう。

引用元:『マイナス金利にも負けない究極の分散投資術』(朝倉 智也, 2016年6月, 朝日新聞出版)

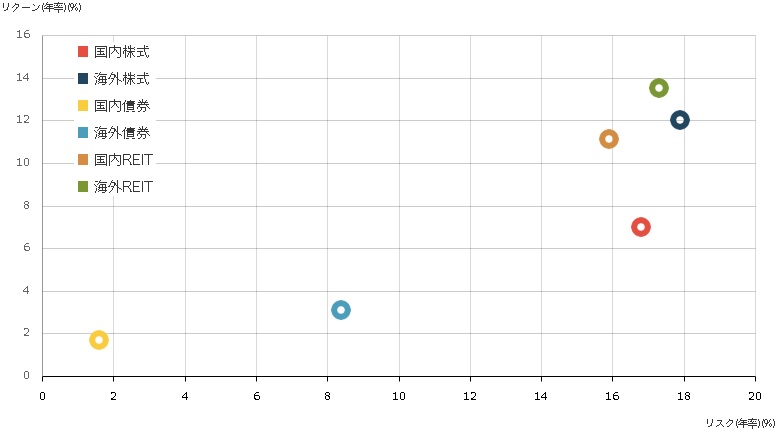

このうち、「値動きが株に似通っている」に関しては、「リスク・リターン分析」でその様子を確認することができます。例えば、七十七銀行のサイトのリスク・リターン分析を利用して、直近10年間(2009/06/30〜2019/06/28)のリスクとリターンの関係を見ると、次の図のようになっています。

海外REITは確かに海外株式に近い特性を持っていることが分かりますね。国内REITに関しても、海外REITほどではないですが、株式に近い特性を持っています。

私はREITも組み入れて運用をしたいので、基本のアセット・アロケーションにREITを含めました。その際、「海外REITは海外株式に近いリスク・リターン特性をもつ」という点を考慮しつつ、朝倉氏の著書の「インフレヘッジ資産は「金投資5%、REIT 5%」としてもよい」というアドバイスに従うことにしました。

具体的に、生活費充当用に運用している資産、iDeCoで運用している資産のそれぞれについて、アセット・アロケーションを紹介しましょう。

生活費充当用の資産のアセット・アロケーション

基本のアセット・アロケーションに対して、

- インフレヘッジ資産は「金投資5%、REIT 5%」としてもよい

- 海外REITは海外株式に近いリスク・リターン特性をもつ

の2点を鑑みて、次のように国内REITと海外REITを組み入れました。

- インフレヘッジ資産は「金投資5%、国内REIT 5%」にする

- 「先進国株式の10%」「先進国中小型株式の5%」「新興国株式の5%」を、海外REITに割り当てる

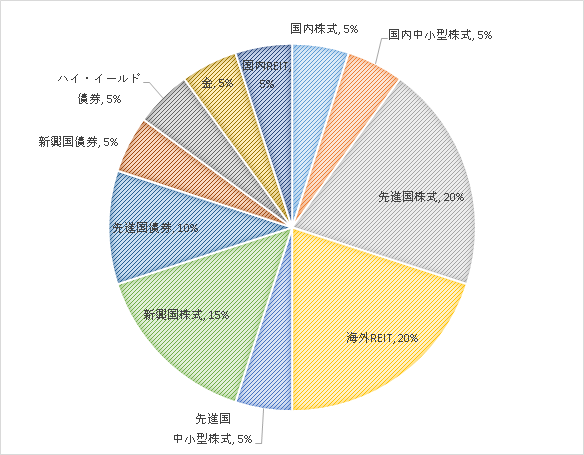

すると、次のアセット・アロケーションになります。

| 資産分類 | 資産クラス | 配分 |

|---|---|---|

| 成長資産 | 国内株式 | 5% |

| 国内中小型株式 | 5% | |

| 先進国株式 | 20% | |

| 海外REIT | 20% | |

| 先進国中小型株式 | 5% | |

| 新興国株式 | 15% | |

| インカム資産 | 先進国債券 | 10% |

| 新興国債券 | 5% | |

| ハイ・イールド債券 | 5% | |

| インフレヘッジ資産 | 金 | 5% |

| 国内REIT | 5% |

iDeCo(個人型確定拠出年金)のアセット・アロケーション

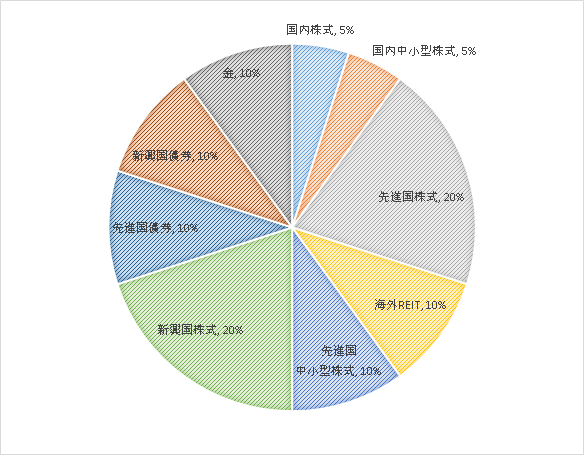

こちらは、基本のアセット・アロケーションを尊重しつつ、海外REITについては組み入れることにしました。変えたところは次のとおりです。

- SBI証券のiDeCoにはハイ・イールド債券のファンドがないので、代わりに、新興国債券を10%にする

- 「先進国株式の10%」を海外REITに割り当てる

| 資産分類 | 資産クラス | 配分 |

|---|---|---|

| 成長資産 | 国内株式 | 5% |

| 国内中小型株式 | 5% | |

| 先進国株式 | 20% | |

| 海外REIT | 10% | |

| 先進国中小型株式 | 10% | |

| 新興国株式 | 20% | |

| インカム資産 | 先進国債券 | 10% |

| 新興国債券 | 10% | |

| インフレヘッジ資産 | 金 | 10% |

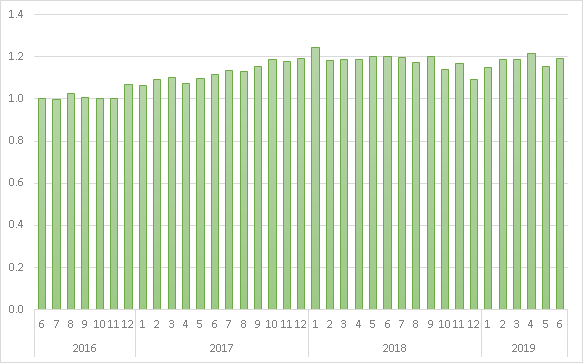

iDeCoのパフォーマンス

参考までに、iDeCoの運用成績を紹介します。SBI証券で運用を開始した2016年6月を基準(値を1.0)として、資産残高の推移をグラフにしました。

2019年6月末時点で19.4%成長しており、年率換算のリターンは6.1%になっています。2018年は運用の難しい年だったことを考えると、期待通りのリターンです。

最後に

いかがでしたでしょうか? 私が長期で運用している2つの資産(生活費への充当用とiDeCo)のアセット・アロケーションを紹介しました。

リバランスについては、私は年に1回、9月末に行っています。

ところで、アライアンス・バーンスタイン株式会社の後藤 順一郎氏の記事「リタイア後における投資の賢いやめ方」などに書かれているように、「資産配分を年齢とともに徐々に保守化しながら、資産を取り崩すのが最善の方法」という考え方があります。この「年齢とともに徐々に保守化」については私も同意するところであり、リバランスの際にアセット・アロケーションを段階的に保守化していくことを検討中です。