ファンドの最大下落率を確認しておく

保有ファンドが「過去に最大でどのくらい下落したか?」を知っておくことは、リセッション(景気後退)や “〇〇ショック" と呼ばれるような突然のマーケット・クラッシュに対する備えとして大切です。IMFの発表した最新の 世界経済見通し も景気減速の見通しですし、保有ファンドの最大下落率を知っておいて損はありません。

世界経済は各国で成長の同時減速を続けており、2019年の成長率は再び下方修正され、世界金融危機以降で最も低い3.0%と予測されている。各国の景気拡大が同時進行した2017年の3.8%と比べると、これは深刻な落ち込みと言える。

引用元:世界経済見通し (WEO) 2019年10月

ファンドの最大下落率を簡潔に確認できる方法があるので、紹介しましょう。

モーニングスターの「レーティング&リスク」でファンドの最大下落率を確認できる

ここ最近、資金純流入額の1位になっている「ピクテ・グローバル・インカム株式(毎月分配)」を例にとって説明します。すぐに思いつく調べ方として、証券会社のサイトで用意されているファンドの「チャート」や「基準価額推移」を利用する方法があります。

SBI証券ならば、「チャート」を全期間で表示すると、ファンドの設定日以降の基準価額の推移をグラフで確認できます(下図の青線)。「ツールチップを表示」に✓を入れておくと、マウスで指定した箇所のバックデータが表示されるので、知りたい箇所の下落率を調べることができます。

(ピクテ・グローバル・インカム株式(毎月分配))

また、「過去データ」をクリックすると、基準価額の推移データをCSVファイルにダウンロードできます(SBI証券では1997年4月1日以降のデータがダウンロードの対象)。CSVファイルをExcelなどで開けば、知りたい箇所の下落率を調べることができます。

(ピクテ・グローバル・インカム株式(毎月分配))

こうした方法でファンドの最大下落率を過去に遡って調べることは可能ですが、やや手間ですね。

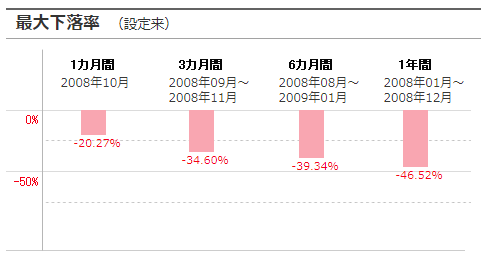

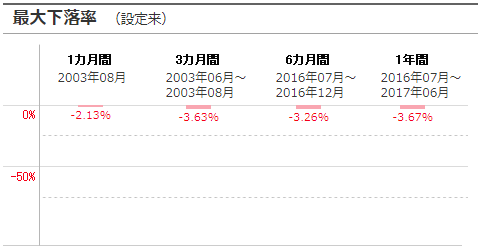

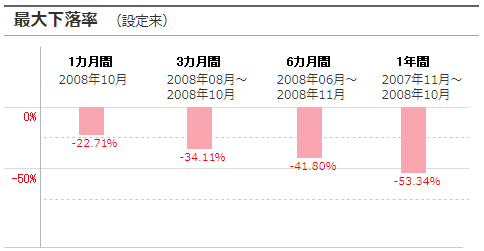

これに対して、モーニングスターのファンドのページでは、「レーティング&リスク」というタブで、ファンドの設定来の最大下落率を「1ヶ月間」「3ヶ月間」「6ヶ月間」「1年間」というスパンで用意しているので便利です(下図)。

(ピクテ・グローバル・インカム株式(毎月分配))

ピクテ・グローバル・インカム株式(毎月分配)の場合は、どのスパンにおいても、2008年のリーマン・ショック(世界金融危機)の際に最大下落率を記録していることが分かります。1年間の最大下落率は-46.52%ですので、基準価額が1年間で約半分になったことになります。

“100年に一度" と言われるような金融危機ではこのような事が起こります。二度と起こらないのではなく、また起こる可能性はありますから、「このような下落を許容できるのか?」という点検をしておくべきです。

インデックスファンドも下落率は同じ

上で例に挙げた「ピクテ・グローバル・インカム株式(毎月分配)」はアクティブファンドですが、アクティブファンドよりも低リスクと言われるインデックスファンドならばどうでしょうか? モーニングスターの「ファンド詳細検索」ページを利用して、リーマン・ショックを経験しているインデックスファンドを抽出し、過去の最大下落率を調べてみましょう。

「インデックスファンド区分」を “インデックスファンドのみ" とし、「運用年数」を “15年以上" にして検索すると、リーマン・ショックを経験したインデックスファンドを抽出できます。「総合レーティング」を “★★★以上" にして、運用成績が平均以上のファンドに絞ると、70本強のファンドが該当します。

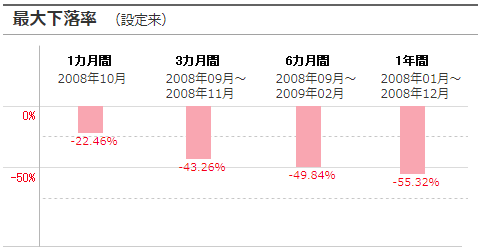

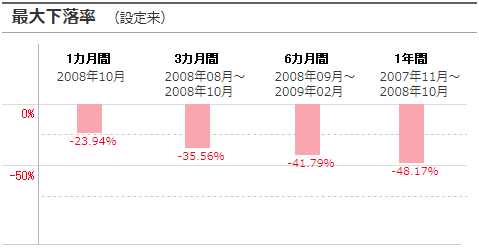

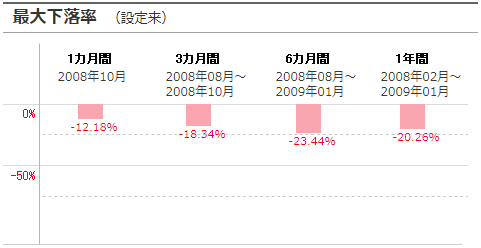

さらに「純資産額」の大きい順にソートして、資産クラス別に純資産額が最大のファンドを選んで比べてみましょう。選ばれたファンドは次のとおりです(かっこ内は運用会社)。

- 国際株式:ステート・ストリート 外国株式インデックス(ステート・S)

- 国内株式:インデックスファンド225(日興)

- 国際債券:三井住友・DC外国債券インデックス(三井住友DS)

- 国内債券:三井住友・日本債券インデックス・ファンド(三井住友DS)

- 国際REIT:該当なし

- 国内REIT:新光 J-REITオープン(アセマネOne)

各ファンドの最大下落率は次のようになりました。

(例.ステート・ストリート 外国株式インデックス)

(例.インデックスファンド225)

(例.三井住友・DC外国債券インデックス)

(例.三井住友・日本債券インデックス・ファンド)

(例.新光 J-REITオープン)

この結果を見ると、資産クラスが株式やリートの場合、インデックスファンドであってもリーマン・ショックの際には6ヶ月~1年間で資産が約半分になったことが分かります。インデックスファンドが連動する指数がそのようになっていた、ということですね。インデックスファンドであっても、安心はできません。

なお、国内債券型の場合は、最大下落率を記録したのはリーマン・ショック時ではありませんでした。

必要な備えを計画しておく

資産クラスが株式やリートの場合、インデックスファンドかアクティブファンドかによらず、「6ヶ月~1年間で基準価額が約半分になったことがある」ということを、過去データが物語っています。どのような対策をすればよいでしょうか?

震災に対する備えと同じで、まずは「知ること」から始め、必要な備えを計画しておきましょう。まずは、保有資産について次のような検討をすることから始めるのがよいと思います。

- 保有ファンドの全てについて最大下落率を調べておく(上に示した方法)

- 最大下落率に達した際に、保有資産がいくらになるかを概算しておく(かなり凹む)

- その状態でしばらく(半年~1年間)耐えられるか、考えてみる

この結果、「耐えられる」ならば、何もする必要はありません。半年から1年後には状況が回復すると思いますので、それまでじっと耐える心づもりをしましょう。

もし、何らかの事情で耐えられそうにないとしたら、現金が不足している可能性がありそうです。トータルリターンがプラスになっているファンドの一部または全部を売却するなどは有効ですので、売却するファンドの候補を決めておくなど、今からできる準備をしておきましょう。

ちなみに、長期保有した結果、投資額を分配金で全て回収済みというファンドがあれば、いざというときの有力な売却候補になりますね。

最後に

いかがでしたでしょうか? 「リーマン・ショックのときは、資産が半分になった」という話を聞くことがありますが、ファンドの最大下落率を見ると、株式やリートといった資産クラスでは実際にそうだったことが分かります。

しかしその後の回復も急ピッチなので、「何もしないで耐える」がよいと思いますし、そうできるような資産状況にしておきたいものです。

そのためにはまず「知ること」が大切ということで、過去の最大下落率の調べ方をご紹介しました。ちょっと怖いですが、自分の保有ファンドについて点検してみてはいかがでしょうか?