分配金が引き下げられたときに確認すべきこと

毎月分配型の投資信託を何本か保有していると、分配金の引き下げに遭遇することがあります。何だか残念な気持ちになるものですが、ファンドの運用資産を保全するための措置ですから仕方のないことです。

保有しているファンドの分配金が引き下げられたとき、どのように向き合えばよいでしょうか?

分配金の引き下げは珍しいことではない

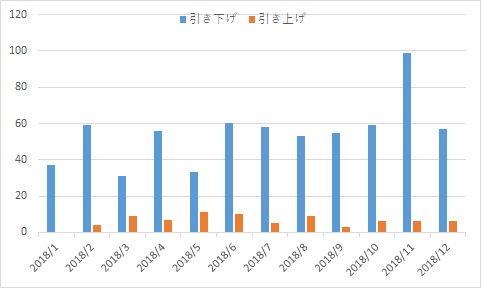

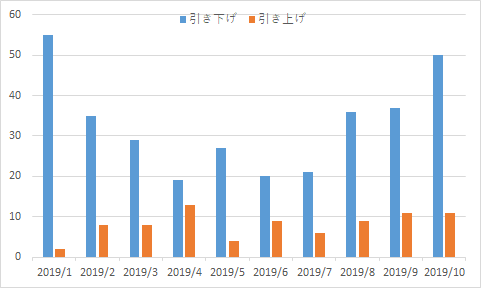

実は、毎月分配型投資信託の分配金の引き下げは毎月かなりの頻度で発生しています。日本経済新聞の「投信ニュース」は、分配金の引き下げ/引き上げの本数を毎月記事にしていますが、直近の記事によると、先月(2019年10月)には50本もの投信が分配金を引き下げています。

国内公募の追加型株式投資信託(ETFを除く)で、10月に分配金を引き下げた毎月分配型のファンドは50本だった。前月から13本増え、今年1月(55本)以来9カ月ぶりの多さとなった。(中略)一方、分配金を引き上げたファンドは前月と変わらず11本だった。

引用元:日本経済新聞 投信ニュース 2019/11/13『投信分配金、10月は引き下げが50本』

引き下げ本数が多い状況は先月に限ったことではありません。この記事を2018年1月分まで遡って確認すると、次のグラフのような傾向になっており、相場環境の悪かった2018年には合計657本(月平均55本)、回復を見せ始めた2019年においても10月までの合計で329本(月平均33本)の投信が分配金を引き下げています。

この記事の執筆時点で、毎月分配型投資信託の本数は1,313本(*)ですので、2018年には約50%のファンドが、2019年には10月末時点で約25%のファンドが分配金を引き下げたことが分かります。分配金の引き下げは決して珍しいことではないことが分かります。

- モーニングスターの「毎月分配型ファンド検索」で検索条件を無指定で検索した結果の数

分配金の引き下げの背景は基準価額の低下

なぜ分配金の引き下げは起こるのでしょうか? その背景にはファンドの基準価額の低下があります。

一般に、分配金を払い出すとファンドの基準価額はその分下がりますが、ファンドの収益が良好ならば基準価額は回復します。いわば、分配型投信の基準価額の上下は、分配金を払い出す割合(分配金利回り)とファンドの収益率(トータルリターン)の綱引きによって起こります。簡略化すると、次のとおりです。

- トータルリターン≒分配金利回り:基準価額は横ばい

- トータルリターン>分配金利回り:基準価額は上昇傾向

- トータルリターン<分配金利回り:基準価額は低下傾向

例えば、あるファンドのトータルリターンが年率6%とすると、分配金利回りが6%を超えなければ、分配金を払い出しながらも基準価額は横ばいか上昇傾向を保つでしょう。

ところが、2018年のような厳しい市場環境では、多くのファンドで収益力が低下し、基準価額が下がりました。そのような状況では、基準価額の低下を抑えるために、あるいは低下した基準価額を速やかに元の水準に戻すために分配金の引き下げが行われます。

このように、分配金の引き下げは、「市場環境の悪化等の理由でファンドの収益力が落ちた際に、基準価額の低下を抑える策」ですから、それ自体は悪いことではありません。やがて状況が好転し、基準価額が元の水準を回復すれば分配金が引き上げられる可能性もあるわけです。

基準価額が回復しないファンドがある

ところが、中には基準価額が回復せずにずるずると下がり続けるファンドがあります。そのようなファンドでは、「トータルリターン<分配金利回り」という状態が続いています。

その場合も、トータルリターンが優秀ならば保有し続けてもよいでしょう。分配型投資信託を保有する目的は、「資産形成後に、その資産を生活費等に補充するために少しずつ引き出しながら使う」ことにあるわけですから、「トータルリターン>分配金利回り」というファンドで穏やかに引き出すか、「トータルリターン<分配金利回り」というファンドで大胆に引き出すかは、利用する人の自由です。

問題になるのは、トータルリターンがそもそも低いファンドです。具体的には、同じ分類の他のファンドに比べて、そのファンドのリターンが劣る場合には注意しましょう。分配金の多寡ではなく、ファンドの収益力の弱さが基準価額の低下の要因になっていると考えられるからです。

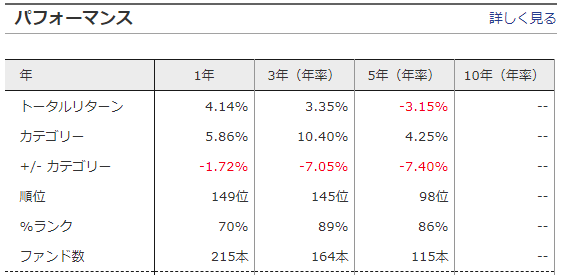

トータルリターンはモーニングスターのサイトで確認できます。直近で分配金が引き下げられたファンドを例に挙げて説明するために、「分配金変動チェック(毎月分配型ファンド・速報版)」を見てみると、直近では2019年11月18日に「カナダ高配当株ツインα(毎月分配型)」の分配金が30円から20円に引き下げられています。

このファンドは、次のように頻繁に分配金を引き下げています。今年に入ってからは2度目。年に2回は珍しいです。

- 2015年11月17日 150円→120円(▼30円)

- 2016年3月17日 120円→80円(▼40円)

- 2018年5月17日 80円→50円(▼30円)

- 2019年2月18日 50円→30円(▼20円)

- 2019年11月18日 30円→20円(▼10円)

「スナップショット」タブを見ると、ファンドのトータルリターンを1年、3年、5年、10年という区分で確認でき、次のようになっています(3年、5年、10年のトータルリターンは年率換算値)。また、ファンドが属するカテゴリーの平均値なども分かります。

カテゴリーは「国際株式・北米(F)」

このファンドでは、「1年」「3年」「5年」のどの期間で見ても、トータルリターンがカテゴリー平均に負けています。また、5年保有してもリターンがマイナスであることが分かります。この5年間に限って言えば、このファンドを保有して分配金を毎月受け取るよりは、現金で保有して毎月少しずつ引き出すほうがましであったことになります。

このファンドもそうですが、トータルリターンがカテゴリー平均に負けているファンドには、共通の特徴があるように思います。それは、運用の複雑さです。「通貨選択型」や「オプション取引の組み込み」など、難しい運用をしているファンドにトータルリターンで苦戦するものが多い印象です。

そのようなファンドでは、運用に手間がかかるために信託報酬手数料が割高になることがネックです。「カナダ高配当株ツインα(毎月分配型)」も、信託報酬率が税込み2.00%と高水準です。

分配金を引き下げられても「何もしない」が基本

上で説明したように、保有するファンドの分配金が引き下げられたときには、トータルリターンをカテゴリー平均と比べましょう。もし、長期のリターンがカテゴリ平均に劣る場合は、売却して他のファンドに乗り換えても良いと思います(いわゆる損切り)。

逆に、トータルリターンが良好であるならば、そのまま保有を続けるべきです。くれぐれも、分配収入を元の水準に戻すために、より高分配のファンドに乗り換えることはしないように。

私は分配金を生活費の一部に充てているので、分配金の引き下げが家計に及ぼす影響を低く抑えるために、分配金を少額ずつ分散しています。わざわざそのために、「同じ資産クラスの複数のファンドを保有する」ということをしています。

そのようにしていれば、あるファンドで分配金の引き下げが発生しても、家計への影響をある程度は抑えられます。

最後に

いかがでしたでしょうか?

- 毎月分配型投資信託の分配金の引き下げは珍しいことではない

- 分配金の引き下げの背景には基準価額の低下がある。市場環境の悪化等によりファンドの収益力が落ちると、基準価額の低下を抑えるために分配金が引き下げられる

- 保有しているファンドの分配金が引き下げられたら、トータルリターンの水準をカテゴリー平均と比べること

- トータルリターンが良好ならば、そのまま保有を続けるべき。分配収入を元の水準に戻すために、より高分配のファンドに乗り換えてはならない

- 分配金の引き下げが家計に及ぼす影響を抑えるために、分配金を少額ずつ分散することも有効

などについて、順を追って説明しました。

高分配なファンドを避けることも、分配金の引き下げに遭わないためには大切です。分配金を払い出しても基準価額が横ばいか上昇傾向を保つようなファンドならば安心して長期保有できますね。